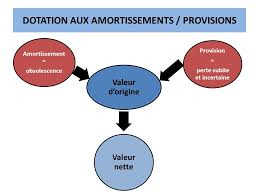

Selon le SYSCOHADA, l’amortissement est la constatation comptable obligatoire de l’amoindrissement de la valeur des immobilisations qui se déprécient de façon certaine et irréversible avec le temps, l’usage, ou en raison du changement des techniques, de l’évolution de marchés ou de toute autre chose. Il consiste pour l’entreprise à repartir le coût du bien sur sa durée probable d’utilisation selon un plan prédéfini. Autrement dit, l’amortissement est la valeur pécuniaire qu’on garde chaque année dans le but de renouveler le bien à la fin de sa durée de vie.

Selon l’article 46 du SYSCOHADA, la provision est l’amoindrissement probable de la valeur d’un élément d’actif résultant de causes dont les effets ne sont pas jugés irréversibles pour les immobilisations. Cette provision est constatée par une dotation, pour les autres éléments de l’actif, par une charge provisionnée. A titre de rappel, le SYSCOHADA est le Système Comptable pour l’Harmonisation du Droit des Affaires en Afrique, chargé donc d’harmoniser le système comptable entre les pays membres.

Lire la suite « Amortissement VS Provision: Les cinq points à retenir pour faire la différence »